Jaký bude vývoj obchodů a kanceláří?

Hospodářský boom České republiky potvrdil předpoklady z předchozího období pádu, že přijdou lepší časy, a ten, kdo si připraví vhodnou nabídku pro expanzi firem, ocitne se ve velké výhodě.

Tak jako v letech 2009 až 2012 česká ekonomika patřila k těm, které v Evropě nejhůře snášely dopady finanční krize, nyní patří naopak k nejrychleji rostoucím. V nastalé euforii málokterý investor (a už vůbec ne politik) je ochoten si připustit, že národní hospodářství, které lítá od extrému k extrému, není zcela zdrávo, respektive že země není dobře řízena. A už vůbec nebere v potaz, že třeba ochlazení ekonomického růstu v Číně nebo vpád přistěhovalců z Afriky, Blízkého a Středního východu a Balkánu do Evropy mohou způsobit nové potíže, ještě vážnější než ty právě přestálé. Podobně jako na přelomu let 2008 a 2009 málokterý tuzemský ekonom předvídal, že hypoteční krize v USA zasáhne Evropu, natož Česko.

Připomeňme, že v roce 2009 hrubý domácí produkt ČR padl v meziročním srovnání o 4,7 %, zatímco oficiální ekonomická centra (vládní a bankovní) předpovídala v absolutní hodnotě téměř stejný plusový vývoj. Tento propad patřil k nejhorším mezi státy EU. V prvním letošním čtvrtletí HDP vzrostl proti předchozímu kvartálu o 2,8 %, nejrychleji v Evropě, ve srovnání se stejným obdobím minulého roku přírůstek činil 3,9 %. Ve druhém letošním čtvrtletí se meziroční růst zrychlil na 4,4 %.

Investice míří k rekordu

Politicky a právně poměrně stabilní stát s perspektivou hospodářského růstu láká volný kapitál k investicím do aktiv pevně spojených se zemí. Je to vhodná alternativa proti státním dluhopisům s minimálními nebo i zápornými úroky, spekulacím na komodity, jejichž burzovní ceny s výhledem na pokles světové průmyslové výroby i obchodu mohou klesat, i vůči akciím, které jsou nyní zřejmě předražené. „V první polovině letošního roku byly v České republice uzavřeny investiční transakce do komerčních nemovitostí v celkové výši 1,17 miliardy eur (46,05 mld. Kč), což představuje nárůst o 73 % ve srovnání se stejným obdobím v roce 2014 a o 214 % ve srovnání s první polovinou roku 2013,“ sděluje ve své analýze realitní agentura Colliers International. „Stále předpokládáme, že rok 2015 bude v České republice rekordním rokem z hlediska objemu investic, současný zájem investorů totiž nevykazuje žádné známky oslabení. Podobného trendu jsme svědky v celé Evropě, protože tento býčí trh láká velké toky kapitálu do nemovitostních investic,“ řekl Omar Sattar, výkonný ředitel Colliers International Česká republika.

Realitním obchodům v první polovině letošního roku dominoval maloobchodní sektor. Největší transakci představovala koupě nákupního centra Palladium v centru Prahy společností Union Investment. Druhá největší transakce dokončená v první polovině letošního roku se týkala pražského obchodního centra Atrium, při které společnost European Real Estate (AERE) převzala 75% podíl společnosti Unibail-Rodamco v Arkádách Pankrác v Praze 4. Společnost ECE si ponechá svůj 25% podíl a bude i nadále pokračovat ve správě centra. Tyto obchodní domy však přestávají být typickými maloobchodními projekty pro roky nastávající. Koncept obchodních center mimo centra měst se vyčerpal. Vliv hospodářské recese spojené s poklesem soukromé spotřeby a maloobchodního obratu byly jen jednou z příčin. Těmi dalšími byly změny ve spotřebitelských zvyklostech; obliba nákupu u místních obchodníků, internetové nakupování, zboží s příběhy…

„V segmentu retailových nemovitostí převažuje mírný optimismus s ohledem na předpokládaný růst spotřebních výdajů a maloobchodních tržeb. Do hry však vstupují také současné trendy, jako je rostoucí objem nákupů a tržeb přes internet, který výrazně ovlivňuje kamenné obchody a přispívá k splývání prodejních kanálů online, a v kamenných obchodech, kdy tradiční maloobchodníci zakládají online obchody a naopak online prodejci míří do nákupních center a otevírají výdejny a předváděcí místnosti,“ říká Lenka Šindelářová, šéfka poradenství a výzkumu ve společnosti DTZ. „Z dlouhodobého hlediska lze očekávat tlak na snižování prodejní plochy a transformaci obchodů do stylu showroomů se snahou tradičního maloobchodu nabídnout zákazníkovi alternativu k online nákupu ve formě zážitku z nakupování. S tím souvisí také nárůst rozsahu stravovacích zařízení a prostor nabízejících zábavu a vyžití pro volný čas a také nárůst služeb ve skladbě nájemců.“

Těmto trendům se přizpůsobují nejen obchodní domy dobře zavedené, ale i nové projekty. Nově otevřeny v loňském a tomto roce byly např. Central Kladno, Frýda, OC Lužiny, OC Pivovar Děčín, Quadrio a Galerie Teplice. Výčet ilustruje směr, kterým se český retailový trh ubírá. „Vlivem již relativně vysoké nasycenosti trhu ve většině lokalit se omezuje výstavba a realizuje se primárně v několika málo provinčních městech či menších projektech místního významu,“ vysvětluje L. Šindelářová. „Toto ještě posílí v následujících letech, kdy očekáváme hlavní důraz na přestavbu a remodeling stávajících center oproti nové výstavbě. Letos bude dokončeno jen asi 34 000 m2. Stále platí, že nůžky mezi nejlepšími zavedenými nákupními centry a zbytkem zůstávají rozevřené a nájemci jsou nadále selektivní ve své expanzi. V nejúspěšnějších centrech se nájemné daří zvyšovat a poptávka nájemců převyšuje nabídku prostor.“ Problém je, že nájemci v obchodních centrech jsou většinou titíž a sortiment těchto domů se stává poměrně úzkým. Skutečným nákupním zážitkem se tak stává pořídit cedník nebo náhradní náplň do plynového vařiče. Ale tohle téma nepatří do tohoto článku.

Cenová válka o kanceláře se nekoná

Ani kancelářské prostory neměly mít, podle předpokladů mnoha odborníků, letos na růžích ustláno. Očekával se vysoký převis nabídky kancelářských prostor nad poptávkou, firmy tlačené potřebou úspor snižovaly najímané plochy, trendy sdílených kanceláří mířily proti nabídce developerů. Skutečně kanceláře snadnou dobu nemají, míra neobsazenosti vysoko překračuje čísla, na která jsme byli v naší zemi po léta zvyklí, konkurence je vysoká a na trh vstoupilo naráz velmi mnoho projektů, připravovaných v době recese. Fungující, zavedené downtowny ale mají k opuštěným městům duchů ještě docela daleko. „Jednoznačně se zvedá poptávka po kancelářských prostorech díky silné expanzi firem především z IT odvětví, dále díky konsolidaci firem a snaze o relokaci do kvalitnějších prostor,“ říká Lenka Šindelářová v rozhovoru pro ASB. Za první půlrok se celková poptávka včetně nových jednání o nájemních smlouvách zvýšila meziročně o 59 % na 205 000 m2. V roce 2015 bude dokončeno až 190 000 m2 kancelářských prostor, což je nejvíce od roku 2008. Dokončení velkých objemů kancelářských ploch v tomto a minulém roce vedlo k zvýšení neobsazenosti na aktuálních 16,8 % (2. čtvrtletí 2015). „Předpokládá se ale, že neobsazenost se v příštím roce vlivem minimální výstavby sníží, dokončeno bude totiž pouze méně než 50 000 m2,“ dodává L. Šindelářová.

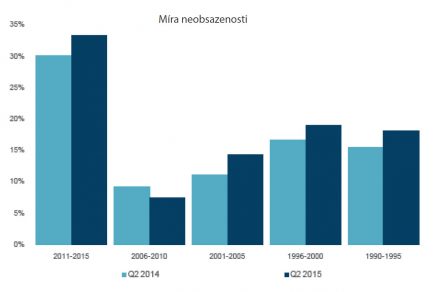

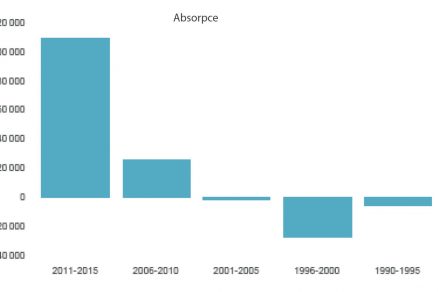

Analýza firmy DTZ dokládá, že nové projekty skutečně hledají své nájemce o něco déle či obtížněji. Vyhovující, osvědčené adresy se o své nájemce bát nemusejí. Nakonec i stěhování nese společnostem náklady. Podle DTZ budovy dokončené v posledních pěti letech mají míru neobsazenosti kolem 33 %. U budov dokončených před 15 až 25 lety je neobsazenost kolem 18 až 19 % a dlouhodobě se drží. Nejnižší neobsazenost, kolem 7 %, mají budovy staré pět až deset let. „Vysoká neobsazenost u nově dokončovaných budov je dána tím, že v krátkém čase bylo dokončeno enormní množství prostor, v tomto segmentu ale neobsazenost nejrychleji klesá a vykazuje nejvyšší absorpci volných ploch,“ komentuje ředitelka poradenství DTZ. „Budovy staré maximálně 5 let za posledních 12 měsíců absorbovaly téměř 109 000 m2 a budovy staré 5 až 10 let pak 25 000 m2, u starších budov byla absorpce záporná, což znamená, že se v nich více ploch uvolnilo, než zaplnilo. V následujícím roce se zaplňování neobsazených ploch ještě zvýší s ohledem na minimální novou výstavbu a někteří velcí nájemci tak mohou mít problém najít vhodné prostory v krátkém čase,“ předpovídá L. Šindelářová. Cenová válka, ke které se schylovalo ve druhé polovině roku 2013, v rozhodujících kancelářských centrech nepropukla. Výše nájemného podle DTZ zůstává stabilní. Konkurenční boj se tak vede zatím v intencích zlepšení služeb, modernějšího vybavení kanceláří a běžných obchodních bonusů.

Celková nabídka kanceláří v Praze byla na konci prvního pololetí 3,13 milionu metrů čtverečních. Ve druhém čtvrtletí byly dokončeny čtyři kancelářské budovy o celkové ploše 68 590 m2. Mezi klíčové kancelářské projekty dokončené v tomto období patří BB Centrum DELTA (40 600 m2) a Green Line (13 700 m2) v Praze 4 a Crystal Prague (12 800 m2) v Praze 3. Jen něco málo přes polovinu nově dokončených prostor ve druhém čtvrtletí bylo předem pronajato, což je výrazně vyšší množství předpronájmů než v předcházejících čtvrtletích. I přes poměrně velký objem nově dodaných prostor na trh se míra neobsazenosti kancelářských prostor snížila ve druhém čtvrtletí z 17,1 % na 16,8 %. Tomuto marginálnímu poklesu pomohla silná přednájemní aktivita. Celkem je v Praze neobsazených 526 000 m2, což je téměř stejný objem jako v prvním čtvrtletí, přesto o pětinu vyšší v meziročním srovnání.

„Ve druhé polovině roku 2015 se očekává dodání dalších 90 100 m2 nových kancelářských prostor na trh, což znamená, že celkový objem nových prostor v tomto roce bude činit 190 000 m2. Většina nové kancelářské výstavby v letošním roce je situována do Prahy 4 a Prahy 5,“ říká Omar Sattar, výkonný ředitel agentury Colliers International Čeká republika. Tři největší projekty z celkových pěti naplánovaných na druhou polovinu roku 2015 jsou Enterprise (29 000 m2) v Praze 4, Aviatica (27 000 m2) v Praze 5 a Corso Court (17 300 m2) v Praze 8. Ve všech případech jde o novou výstavbu. Celkem 39 % prostor, které mají být dokončeny ještě letos, již jsou předem pronajaty. Nejvyšší objemy předpronájmů byly registrovány v Corso Court (93 %) a Enterprise (51 %). „Praha v prvním pololetí zaznamenala velmi aktivní nájemní trh, kdy celkový objem pronajatých ploch dosáhl výše 204 000 m2. Druhé čtvrtletí, ve kterém bylo pronajato 129 600 m2, se ukázalo být silnějším obdobím. Dokonce i v případě nezapočítání obnovení pronájmu telekomunikačního poskytovatele O2 (29 600 m2), jednalo by se o jedno z nejrušnějších čtvrtletí,“ dodává O. Sattar.

Praha zůstává na špičce středoevropského kancelářského trhu

Na středoevropském trhu kancelářských prostor by Praha v příštích třech letech neměla mít problémy s poptávkou a uplatněním nabídky. Spolu s Bratislavou a Budapeští předpovídá společnost Cushmann & Wakefield Praze růst nájemného. V Rumunsku a Polsku by se měl růst nájemného zpomalit, v některých městech i obrátit do mírného poklesu. „Nejlépe by si ze středoevropských trhů měly vést Praha a Budapešť, kde by nájemné mohlo růst shodně o 0,8 % za rok. V Praze by toto skromné zvyšování měla v závěru uvažovaného období vystřídat stabilita, kdežto v Budapešti by nedávné pohyby nájemného měly vést v letech 2015 a 2016 k mírnému růstu,“ tvrdí agentura. „Pokles nájemného (ročně o 4,1 %) se pro roky 2015 až 2017 očekává ve Varšavě, kde je nejsilnější vliv nabídky.“

V Brně klesá neobsazenost i poptávka

V moravské metropoli, která je již několik let velice důležitým podnikatelským centrem střední Evropy, se v první polovině letošního roku pronajalo 26 400 m2, což je dvakrát více než ve stejném období roku předcházejícího, avšak téměř o polovinu méně než ve druhém pololetí 2014. Čistá realizovaná poptávka po odečtení renegociací a podnájmů dosáhla 13 500 m2, což je o pětinu méně než v předchozím pololetí. Vyplývá to ze zprávy sdružení Regional research forum, jehož členy je pět realitních agentur včetně DTZ a Colliers International. V Brně bylo ke konci prvního pololetí 2015 evidováno 79 600 m2 volných kancelářských prostor. Odpovídá to míře neobsazenosti ve výši 16,5 %, což je pokles o 3,1 procentního bodu oproti druhému pololetí 2014 a je tak nižší než v Praze. Za prvních šest měsíců tohoto roku nebyla dokončena žádná kancelářská budova, ještě letos by však měly být dokončeny čtyři projekty s celkovou plochou kanceláří 38 800 m2.

„V Brně jsme v posledních několika letech pozorovali slabší poptávku po kancelářských budovách. Majitelé se snažili motivovat nájemce k vyšší aktivitě nízkým nájemným a výhodnými nájemními pobídkami, například nájemními prázdninami. Předpokládáme, že v tomto ohledu dojde k významnému zvratu,“ říká Lukáš Netolický z kancelářského týmu Cushman & Wakefield. „V následujícím roce v Brně neočekáváme výrazný přírůstek kancelářské plochy, proto klesne nabídka volných prostor. To povede nejen k méně výhodné situaci pro nájemce z hlediska podmínek nájmu, ale i k omezenému výběru volných kanceláří.“ V Ostravě byly prvním letošním pololetí dokončeny dvě kancelářské budovy ve Vědecko-technologickém parku Ostrava; Budova Viva (2 100 m2) a budova Trident (2 600 m2). Ve výstavbě se nyní nachází administrativní budova Vratimovská (3 000 m2) s předpokládaným dokončením ve druhé polovině roku 2015. Míra neobsazenosti v Ostravě stoupá. Ke konci prvního pololetí dosáhla 24 %, o 1,9 proc. bodu více než ve stejném období loni.

Průmyslové nemovitosti jsou stále žádané

Na trhu průmyslových nemovitostí pokračuje celkem plynulý růst poptávky i nabídky. Jen za druhé čtvrtletí tohoto roku přibylo 100 000 m2 průmyslových ploch, z nichž 93 % bylo předem pronajato. Spolu s dokončenými prostory v prvním čtvrtletí se celková zásoba průmyslových ploch v České republice v prvním pololetí rozrostla o 139 800 m2 (o 28 % méně než v první polovině 2014) a dosáhla tak celkové plochy 5,26 milionů m2. Téměř 40 % (2,1 milionu m2) celkové plochy se nachází v Praze. Celorepubliková míra neobsazenosti pokračovala třetí čtvrtletí v řadě v klesající tendenci a dosáhla na konci druhého čtvrtletí hodnoty 6,9 % (ze 7,8 % v prvním čtvrtletí). To představuje 363 400 m2 neobsazených prostor připravených k okamžitému pronájmu.

Čistá poptávka, která nepočítá s obnovením nájmů, dosáhla ve druhém čtvrtletí 260 700 m2. Ve srovnání se stejným obdobím v loňském roce je to téměř dvojnásobek objemu a z hlediska počtu podepsaných transakcí je to více než dvojnásobek. Čistá poptávka v obou čtvrtletích dosáhla 456 800 m2, což je o 65 % vyšší aktivita, než v prvním pololetí roku 2014. „Ačkoliv objemy v letošním prvním pololetí jsou mírně slabší než ty z loňského roku, velký objem výstavby naznačuje, že rok 2015 bude nejsilnějším rokem z hlediska nové nabídky od roku 2008. Současné úrovně nájemní aktivity a hrubé poptávky mohou ve skutečnosti znamenat, že celková poptávka za celý kalendářní rok by mohla přesáhnout hranici 1 milionu metrů čtverečních.

Jsme svědky zvýšeného zájmu ze strany maloobchodníků ze sektoru elektronického obchodu, kteří uvažují o zřízení nových distribučních center nebo konsolidaci, respektive expanzi skladových ploch v České republice,“ míní Omar Sattar z firmy Colliers International. Výhledy pro trh komerčních nemovitostí jsou tedy celkem příznivé. Ve hře ale zůstává řada nevyzpytatelných faktorů, např. již zmíněné ochabnutí hospodářského růstu v Číně, pokračující hospodářská recese (a sankce) v Rusku a s tím spojené snížení exportu ze zemí Evropské unie, až po imigrační krizi, která rovněž hrozí oslabením sociální a hospodářské stability Starého kontinentu.

TEXT: Jan Tesař

Článek byl uveřejněn v časopisu ASB.